二人暮らしを初めてほぼ1年。

マネーフォワードで適当な家計管理をやっているけど、

前年度決算としてまとめておく。

日々の資産流れ

世帯手取り:60万円+

月予算: 30万円

投資用(私): 10万円+

投資用(パートナー): 5万円+

基本的に余り金は全額証券口座に突っ込み積立投信で消費していくスタイル。

ボーナスは100万円単位で米国株のレバ系にぶっ込む。

現金バッファは200万円程度持っておけば十分かな。

それでいいのかとも思うが、それでいいだろ?

固定費

家賃: 110000

SB光ネット: 4180

SIM: 3526

Amazonプライム: 409

NHK: 2230

Wowow: 2530

保険: 3785

小計: 126,660

家賃以外はかなりスリム化されているのでは。

こんなものだろう。

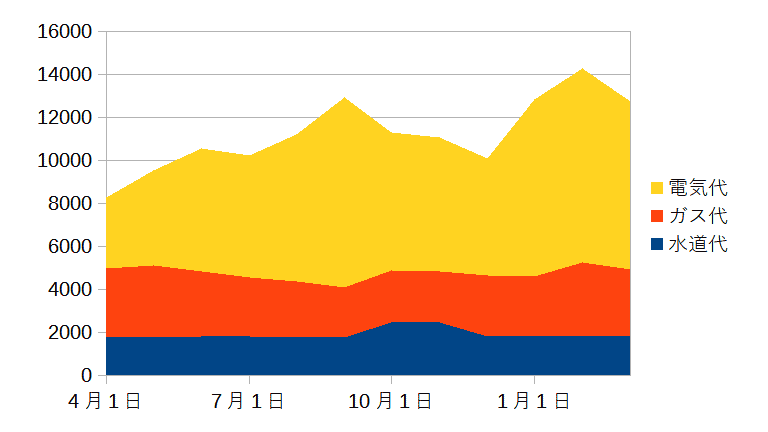

変動光熱費

電気代: 6485

ガス代: 2856

水道代: 1923

小計: 11,264

請求日計算なので実際の使用量とはディレイがあるが、季節変動があるのは電気代だけ。

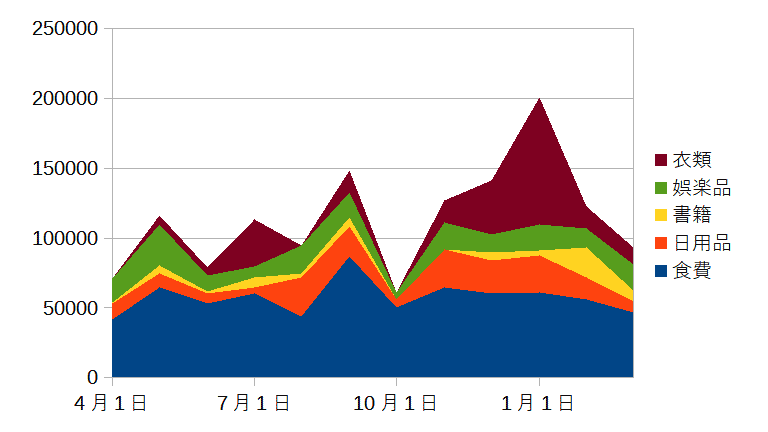

生活費

食費: 57588

日用品: 15725

書籍: 5297

娯楽品: 15885

衣類・理容: 19474

小計: 113,969

生活品目は8割方は自宅勤務な私が担当。

お小遣いの概念はない。

買い出しでおやつとか買ってるが、最近運動不足なので自重してる。

食品は私が食べたいものを適当に買ってくるという。

売り場に来てから買うものを決めるという、どんぶり購入ですw。

パートナーの弁当も私が作っているので、弁当用冷凍食品もこの中に入っています。

低額品は各自の裁量だけど、

毎日お金ないお金ない言ってるのであまり買わないという。

いい加減に見えるが食費はこんなものだろう。

正確に付けてはいないけど、一人暮らしのときと変わってないんじゃないか。

廃棄率が下がっているとか、食材の効率的な購入が効いていると思われる。

コロナ禍で夕食の外食率が激減しているのもあるか。

食費以外は変動が大きくてアベレージで見ないと意味ないですね。

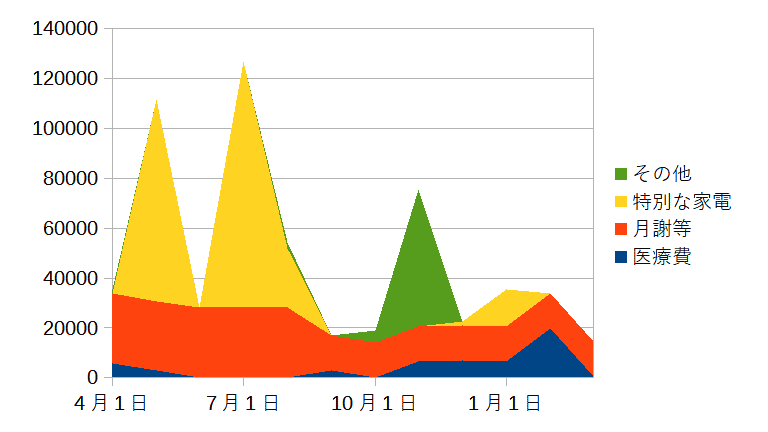

特別費

医療費: 4285

月謝等: 19833

特別な家電: 18365

その他: 5319

小計: 47,802

生活費より変動が大きくてますますアベレージ以外の単月で見ても無意味なデータです。

家電などの突発的な高額支出は別会計扱いにしてもいいんだけど、

そこまで高額でもないから一般会計に入れています。

総括

| 証券入金 | 413万円 |

| 一般会計 | 360万円 |

| 年末年始補正予算 | 20万円 |

| 別会計 | 60万円程 |

| 残り現金貯金 | 100万円程 |

予算300000円に対して支出は299695円とほぼ計画通りの結果。

別会計での支出を加えると、貯蓄率は50%をやや超える程度。

割と優秀な家計だとは思うが、

いい加減に運営せずに見える化して

健全な状態を保っていきたい。